固定资产的清查

2022-12-29 16:20:55 来源:网络

【固定资产的清查】

(一)固定资产盘盈的会计处理

盘盈的固定资产,作为前期差错处理。在按管理权限报经批准前,应通过“以前年度损益调整”科目核算。

借:固定资产

贷:以前年度损益调整

借:以前年度损益调整

贷:盈余公积

利润分配——未分配利润

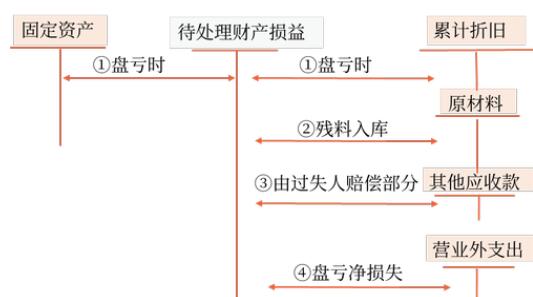

(二)固定资产盘亏的会计处理

2022年中级经济师3天特训营免费领!!

职上网辅课程

更多>>

| 课程套餐 | 课程内容 | 价格 | 白条免息分期 | 购买 |

|---|---|---|---|---|

| 2022年注册会计考试-签约三师特训班 | 直播+退费+模考卷+答疑 | ¥5980 | 首付598元 | 视听+购买 |

| 2022年注册会计考试-零基础快速取证 | 直播+录播+考点串讲+专项突破 | ¥2980 | 首付298元 | 视听+购买 |

| 2022年注册会计考试-签约旗舰托管班 | 直播+重读+模考卷+答疑 | ¥2500 | 首付250元 | 视听+购买 |

相关资讯

考试动态

版权及免责声明

职上网辅导班

免费试听

热文排行榜