出包方式建造固定资产

2022-12-29 16:23:46 来源:网络

【出包方式建造固定资产】

企业以出包方式建造固定资产,其成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括发生的建筑工程支出、安装工程支出、以及需分摊计入各固定资产价值的待摊支出。

待摊支出是指在建设期间发生的,不能直接计入某项固定资产价值、而应由所建造固定资产共同负担的相关费用,包括为建造工程发生的管理费、可行性研究费、临时设施费、公证费、监理费、应负担的税金、符合资本化条件的借款费用、建设期间发生的工程物资盘亏、报废及毁损净损失等。

待摊支出分摊率=累计发生的待摊支出÷(建筑工程支出+安装工程支出)×100%

××工程应分配的待摊支出=(××工程的建筑工程支出+××工程的安装工程支出)×待摊支出分摊率

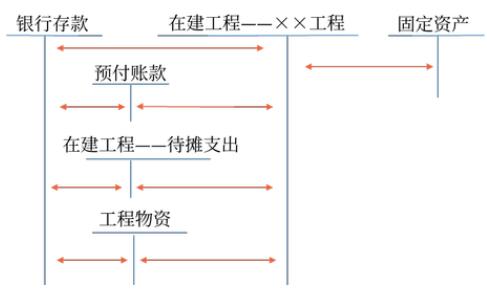

出包方式建造固定资产的会计处理如下:

2022年中级经济师3天特训营免费领!!

职上网辅课程

更多>>

| 课程套餐 | 课程内容 | 价格 | 白条免息分期 | 购买 |

|---|---|---|---|---|

| 2022年注册会计考试-签约三师特训班 | 直播+退费+模考卷+答疑 | ¥5980 | 首付598元 | 视听+购买 |

| 2022年注册会计考试-零基础快速取证 | 直播+录播+考点串讲+专项突破 | ¥2980 | 首付298元 | 视听+购买 |

| 2022年注册会计考试-签约旗舰托管班 | 直播+重读+模考卷+答疑 | ¥2500 | 首付250元 | 视听+购买 |

相关资讯

考试动态

版权及免责声明

职上网辅导班

免费试听

热文排行榜