奥尔森工业需要建立小型工厂来完成一个特殊的合同,在五年时间内供应建筑材料。时间0(期初)所需的初始现金支出如下。

奥尔森使用直线法计提折旧用于核算税务,建筑折旧期为10年,设备折旧期为5年,税率为40%。

估计特殊合同每年收入为1200000美元,估计每年的现金费用是300000美元。在第5年末,预计土地和建筑物的销售值分别为800000美元和500000美元,设备移除成本为50000美元,最终以300000美元出售。

奥尔森使用净现值法来分析投资,5年期的净现金流量应是:

奥尔森工业需要建立小型工厂来完成一个特殊的合同,在五年时间内供应建筑材料。时间0(期初)所需的初始现金支出如下。

奥尔森使用直线法计提折旧用于核算税务,建筑折旧期为10年,设备折旧期为5年,税率为40%。

估计特殊合同每年收入为1200000美元,估计每年的现金费用是300000美元。在第5年末,预计土地和建筑物的销售值分别为800000美元和500000美元,设备移除成本为50000美元,最终以300000美元出售。

奥尔森使用净现值法来分析投资,5年期的净现金流量应是:

5年期的现金流量计算如下:

5年期的现金流量=5年期的经营现金流量×(1-税率)+出售土地的收益×税率+出售建筑物的收益×税率+出售设备的收益×税率

5年期的经营现金流量=(收入−现金费用−建筑物折旧−设备折旧)×(1−税率)+建筑物折旧费用+设备折旧费用

建筑物折旧费= 2000000美元/ 10年=200000美元

设备折旧费= 3000000美元/ 5年=600000美元。

5年期的经营现金流==(1200000美元−300000美元−200000美元−600000美元)×(1−0.4)+ 200000美元+ 600000美元=860000美元

销售土地的现金流量=销售收益−(收益−账面价值)×税率=800000美元−(800000美元−500000美元)×0.4=680000美元

销售建筑物的现金流量=销售收益−(收益−账面价值)×税率=500000美元−(500000美元−1000000美元)×0.4=500000美元−(−200000美元)=700000美元

(注:1000000美元= 2000000美元原始成本的50%)

销售设备的现金流量=销售收益 − 报废成本 − (收益−报废成本)×税率=300000美元−50000美元−(300000美元−50000美元)×0.4=250000美元−(250000美元)×0.4=150000美元

5年期的经营现金流量=860000美元+ 680000美元+ 700000美元+ 150000美元=2390000美元。

多做几道

会计师确认收入时,会采用哪些原则?

Ⅰ.收入必须通过现金转移的形式才能实现。

Ⅱ.所有权风险必须被有效地转移给买方。

III.商业交易应是与独立方的正常交易。

Ⅳ.收入应能被精确地计量或估计。

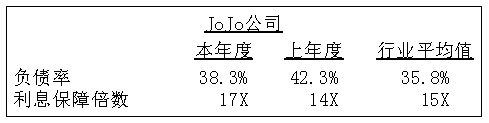

假设你审查了以下乔乔公司的有关财务比率。

以下哪项陈述最好地分析了该公司的比率?

下列哪项成本从总收入中扣除时产生了经济利润?

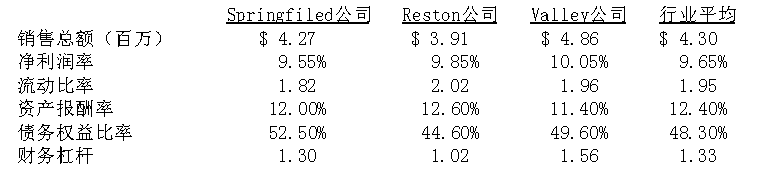

格兰德储蓄银行收到从事塑料制品生产的三家企业贷款的申请,而其资金仅能满足一家公司的要求,企业有关数据以及同行业的平均水平如下表所示。

基于以上信息,选择最有利于该银行的策略。

如果公司使用资产负债表外融资,资产可以通过以下哪种方式获得:

最新试题

该科目易错题

该题目相似题