弗莱德·克拉茨刚完成购进的新材料加工设备的资本投资分析。该设备预计成本为1,000,000美元,使用寿命为八年。克劳茨与财务副总裁比尔·杜兰审核了净现值(NPV)的分析,分析表明该投资税盾的净现值是200,000美元,公司最低预期资本回报率为20%。杜兰注意到八年的直线折旧方法用于税收的计算,但该设备应该使用三年的MACRS方法进行折旧处理,因此应修正税盾分析。公司税率为40%。三年期资产的MACRS比率如下所示:

因此,税盾分析修正后的NPV(四舍五入到千位)为:

弗莱德·克拉茨刚完成购进的新材料加工设备的资本投资分析。该设备预计成本为1,000,000美元,使用寿命为八年。克劳茨与财务副总裁比尔·杜兰审核了净现值(NPV)的分析,分析表明该投资税盾的净现值是200,000美元,公司最低预期资本回报率为20%。杜兰注意到八年的直线折旧方法用于税收的计算,但该设备应该使用三年的MACRS方法进行折旧处理,因此应修正税盾分析。公司税率为40%。三年期资产的MACRS比率如下所示:

因此,税盾分析修正后的NPV(四舍五入到千位)为:

税盾分析修正后的NPV计算如下:

最低预期资本回报率在20%的税后折旧现值(PV) = [(设备成本×税率)] × [(MACRS率,第1年)×(PV因子,一次性贴现,i=20, n=1)+(MACRS率,第2年)×(PV因子,一次性贴现,i=20, n=2)+(MACRS率,第3年)×(PV因子,一次性贴现,i=20, n=3)+(MACRS率,第4年)×(PV因子,一次性贴现,i=20, n=4)]= [(1,000,000美元×0.4)] × [(0.3333×0.833)+(0.4445×0.694)+(0.1481×0.579)+(0.0741×0.482)]=400,000美元×(0.2776389+0.308483+0.0857499+0.0357162)=400,000美元×0.707588= 283,035美元,约等于283,000美元。

多做几道

会计师确认收入时,会采用哪些原则?

Ⅰ.收入必须通过现金转移的形式才能实现。

Ⅱ.所有权风险必须被有效地转移给买方。

III.商业交易应是与独立方的正常交易。

Ⅳ.收入应能被精确地计量或估计。

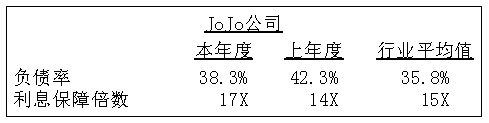

假设你审查了以下乔乔公司的有关财务比率。

以下哪项陈述最好地分析了该公司的比率?

下列哪项成本从总收入中扣除时产生了经济利润?

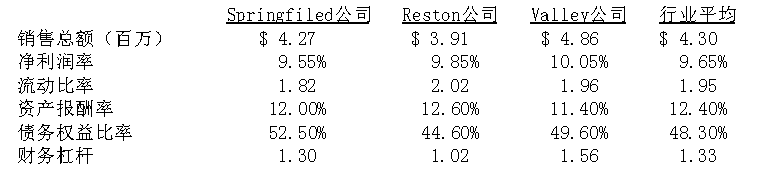

格兰德储蓄银行收到从事塑料制品生产的三家企业贷款的申请,而其资金仅能满足一家公司的要求,企业有关数据以及同行业的平均水平如下表所示。

基于以上信息,选择最有利于该银行的策略。

如果公司使用资产负债表外融资,资产可以通过以下哪种方式获得:

最新试题

该科目易错题

该题目相似题