劳拉公司正在考虑购买一台价值为500,000美元的机器设备,该设备将运营5年,以下的信息被用来进行了相关的财务分析。

机器在今后的5年时间内按照直线法计提折旧以便用于税务计算,该公司实际所得税税率为40%。假设公司其它业务的税前利润颇丰,使用20%的折现率,该项目的净现值为:

劳拉公司正在考虑购买一台价值为500,000美元的机器设备,该设备将运营5年,以下的信息被用来进行了相关的财务分析。

机器在今后的5年时间内按照直线法计提折旧以便用于税务计算,该公司实际所得税税率为40%。假设公司其它业务的税前利润颇丰,使用20%的折现率,该项目的净现值为:

每年机器的折旧额= 100,000美元,它是用500,000美元购买价值除以5年计算出来的。

每年的现金流量计算如下:

每年的现金流量=(税前现金流−折旧费用)×(1−税率)+折旧费

第1年现金流量 =(50,000美元−100,000美元)×(1−0.4)+ 100,000美元=(−50,000美元)×0.6+ 100,000美元=−30,000美元+ 100,000美元=70,000美元

第2年的现金流量=(50,000美元−100,000美元)×(1−0.4)+ 100,000美元=(−50,000美元)×0.6+ 100,000美元=−30,000美元+ 100,000美元=70,000美元

第3年的现金流量=(400,000美元−100,000美元)×(1−0.4)+ 100,000美元=(−300,000美元)×0.6+ 100,000美元=−180,000美元+ 100,000美元=280,000美元

第4年的现金流量=(400,000美元−100,000美元)×(1−0.4)+ 100,000美元 =(−300,000美元)×0.6+ 100,000美元=−180,000美元+ 100,000美元=280,000美元

第5年的现金流量=(400,000美元−100,000美元)×(1−0.4)+ 100,000美元=(−300,000美元)×0.6+ 100,000美元=−180,000美元+ 100,000美元=280,000美元

然后净现值(NPV)可以计算如下:

第0年现金流量现值=−500,000美元

第 1年现金流量现值= 70,000美元×0.833(i=20%,n=1的复利现值系数)= 58,310美元

第 2年现金流量现值= 70,000美元×0.694(i=20%,n=2的复利现值系数)= 48,580美元

第3年现金流量现值= 280,000美元×0.579(i=20%,n=3的复利现值系数)= 162,120美元

第 4年现金流量现值= 280,000美元×0.482(i=20%,n=4的复利现值系数)= 134,960美元

第5年现金流量现值= 280,000美元×0.402(i=20%,n=2的复利现值系数)=112,560美元

这些现金流量之和就是该设备的净现值,即16,530美元。

多做几道

会计师确认收入时,会采用哪些原则?

Ⅰ.收入必须通过现金转移的形式才能实现。

Ⅱ.所有权风险必须被有效地转移给买方。

III.商业交易应是与独立方的正常交易。

Ⅳ.收入应能被精确地计量或估计。

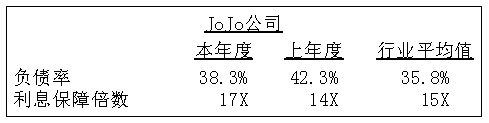

假设你审查了以下乔乔公司的有关财务比率。

以下哪项陈述最好地分析了该公司的比率?

下列哪项成本从总收入中扣除时产生了经济利润?

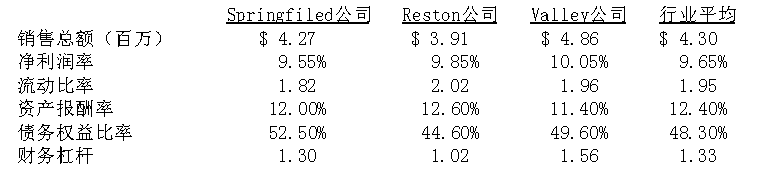

格兰德储蓄银行收到从事塑料制品生产的三家企业贷款的申请,而其资金仅能满足一家公司的要求,企业有关数据以及同行业的平均水平如下表所示。

基于以上信息,选择最有利于该银行的策略。

如果公司使用资产负债表外融资,资产可以通过以下哪种方式获得:

最新试题

该科目易错题

该题目相似题