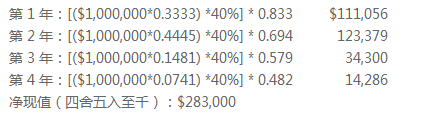

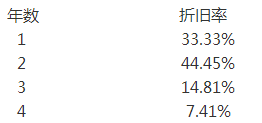

FredKmtz刚完成购买材料装卸设备的资本投资分析。设备的预计成本为 $1,000,000,使用寿命为8年。Kratz与负责财务的公司副总裁Bill Dolan对净现值分析进行了审查。分析显示,使用公司20%的要求报酬率的条件下, 该项投资的税盾效应为正的净现值$200,000。Dolan注意到,在税务报告中, 设备在8年中按直线法计提折旧,但是该设备适用3年调整的加速折旧法, 因而应当对税盾效应加以修正。公司的有效税率为40%。设备3年期调整的加速折旧法如下所示:

因此,税盾效应修正的净现值应为:(四舍五入至千)