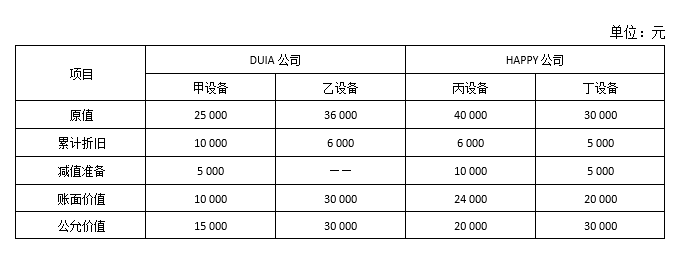

DUIA 公司以生产经营用的甲设备和乙设备交换HAPPY公司生产经营用的丙设备和丁设备。有关资料如下:

假设不考虑相关税金,该项交换具有商业实质。DUIA 公司另向HAPPY 公司支付银行存款5 000 元。则DUIA 公司取得的丁设备的入账价值为( )万元。

DUIA 公司以生产经营用的甲设备和乙设备交换HAPPY公司生产经营用的丙设备和丁设备。有关资料如下:

假设不考虑相关税金,该项交换具有商业实质。DUIA 公司另向HAPPY 公司支付银行存款5 000 元。则DUIA 公司取得的丁设备的入账价值为( )万元。

如果是公允价值能够可靠地计量的多项资产的非货币性交易,则按各项资产的公允价值占全部换入资产公允价值的比例来分配其入账成本。DUIA 公司换入资产总成本=15 000 + 30 000 + 5 000=50 000(元),DUIA 公司换入丁设备的入账价值=50 000×[30 000(/ 20 000+30 000)] =30 000(元)。

综上,本题应选C。

【相关分录】DUIA 公司相关会计处理如下:

借:固定资产清理 40 000

累计折旧——甲 10 000

——乙 6 000

固定资产减值准备——甲 5 000

贷:固定资产——甲 25 000

——乙 36 000

借:固定资产——丁 30 000

——丙 20 000

贷:固定资产清理 40 000

资产处置损益 5 000

银行存款 5 000

多做几道

盈余公积属于什么科目()

A.无形资产科目

B.资产类科目

C.税金及附加科目

D.权益类科目

商标注册费用计入什么科目()

A.无形资产科目

B.资产类科目

C.税金及附加科目

D.投资收益科目

印花税入什么科目()

A.损益类科目

B.资产类科目

C.税金及附加科目

D.投资收益科目

待摊费用是什么科目()

A.损益类科目

B.资产备抵科目

C.资产类科目

D.投资收益科目

国债利息收入计入什么科目()

A.无形资产科目

B.资产备抵科目

C.资产类科目

D.投资收益科目

最新试题

该科目易错题

该题目相似题