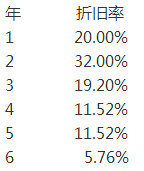

Fuller Industries公司正在考虑投资$100万购买冲压设备用于生产新产品。设备预计使用9年,每年产生收入$700,000,每年的相关现金费用为$450,000。 第9年末,预计设备残值为$100,000,拆除成本为$50,000。美国国税局将该设备归类于适用5年期调整的加速折旧法的资产,每年的折旧率如下所示:

Fuller公司的有效所得税税率为40%,以整个公司为基础,Fuller公司预计将会持续的产生利润并获得可观的应税收入。如果Fuller使用净现值法进行投资分析,则第2年折现前现金流的预计净税收影响额为: