外拉恩公司内部财务报告采用完全成本法制度进行披露,但公司正考虑改用变动成本法,本年度计划和实际经营数据如下。

上表列示了公司生产和销售140000个单位时计划的每单位成本数据。外拉恩采用预定制造费用率分摊产品制造费用,每单位9.00美元的组合制造费用适用于完全成本法制度,所有超额或不足分配的制造费用在年末归结到产品销售成本账户。

完全成本法制度下,期初完工产品库存以与本年度计划单位生产成本相同的上年度计划单位生产成本进行计价,本年度没有期初或期末在产品存货。计划和实际的单位销售价格是每单位70.00美元。

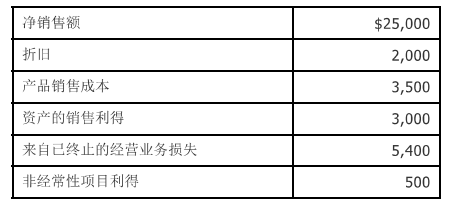

外拉恩公司完全成本法下的营业利润是: