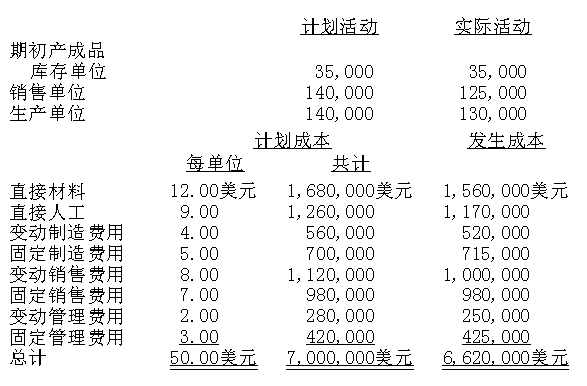

在完全成本法制度下,计入产品销售成本和利润的2095000美元的固定成本总额包括所有的销售费用和管理费用以及产品销售成本中的固定制造费用。 产品销售成本和利润的固定成本总额=固定销售费用+固定管理费用+销售成本中的固定制造费用= 980000 + 425000 + 690000 = 2095000美元 固定销售费用和固定管理费用的实际费用在问题中是已知的。销售成本中690000美元的固定费用由销售成本中已分配制造费用的固定部分和不利的固定制造费用预算差异组成,即:

销售成本中的固定费用=销售成本中已分配制造费用的固定部分+固定制造费用预算差异。

计算已分配制造费用固定部分的金额,首先需要计算固定制造费用固定部分的预定制造费用率。

固定制造费用固定部分的预定制造费用率=固定制造费用预算总额 / 预算单位总数= 700000美元/140000个单位=5美元/单位 (这也是外拉恩公司计划表中已知的)

已分配固定制造费用的金额,通过固定制造费用的预定制造费用率乘以生产的单位数计算得到。

已分配制造费用(固定部分)= 固定制造费用的预定制造费用率×生产的单位数 = 5×130000= 650,000美元

因为只销售了125000个单位,销售成本中已分配制造费用的固定部分,通过125000个销售单位乘以5美元计算,得到625000美元的已分配固定制造费用,其被计入销售成本。

最后,必须计算固定制造费用的预算差异,通过比较实际制造费用与已分配固定制造费用总额得出。

固定制造费用的预算差异=实际固定制造费用总额−已分配固定制造费总额= 715000美元−650000美元= 65000美元的固定制造费用预算差异(不利差异,因为实际固定制造费用大于已分配制造费用的金额)。

销售成本中固定制造费用总额为690000美元,由销售成本中已分配制造费用625000美元和固定制造费用预算的不利差异65000美元组成。

计入销售成本和利润的固定成本总额=固定销售费用+固定管理费用+销售成本中的固定制造费用= 980000 + 425000 + 690000 = 2095000美元。