快速查题-CMA美国注册管理会计师试题

CMA美国注册管理会计师

筛选结果

共找出742题

- 不限题型

- 单选题

- 简答题

下列哪项对约束理论的描述是正确的?

I它着重于消除约束,加速运转周期或改善交货时间。

II它使用一个长期的时间跨度。

III它假设营业成本是固定的。

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下。

期初存货成本:材料,54560美元;直接人工,20320美元;制造费用,15240美元。

5月份发生的成本:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元

使用加权平均法,5月份约当产量单位转换成本是:

下列哪项有助于公司改变经营流程以降低整体经营成本?

当考虑正常和非正常损耗时,下面哪一个是理论上最好的核算分步成本法体系下损耗的会计方法?

以下哪一个方案,正确地将业务应用划分到了适当的成本制度?

作业成本法可以消除成本失真,因为作业成本法:

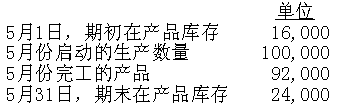

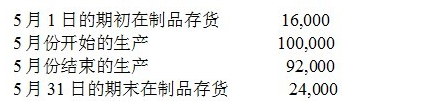

圣泽西公司采用加权平均分步成本系统。所有的材料都是在加工开始时投入,转换成本在生产过程中均匀发生。5月份,公司开始生产70000个单位产品,且期初和期末在产品库存如下。

假设没有损坏和残次产品,用于分配5月份成本的约当单位总数是:

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下:

期初存货成本是:材料,54560美元;直接人工,20320美元;制造费用,15240美元

5月份发生的成本是:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元

使用先进先出 (FIFO)法,5月31日期末在产品库存成本总额是:

基姆贝斯制造公司在生产粉尘浓度传感器时使用分步成本核算系统,5月份相关的运营信息如下。

期初存货材料的完工率为60%,转换成本的完成率为20%。期末存货材料的完工率为90%,转换成本的完工率为40%。

5月份相关成本的情况如下。

期初存货成本:材料,54560美元;直接人工,20320美元;制造费用,15240美元。

5月份发生的成本:使用的材料,468000美元;直接人工,182880美元;制造费用,391160美元

使用先进先出,FIFO,法,材料的约当产量是:

下列哪一个是采用作业成本法(ABC)的优点?