快速查题-基金从业资格证试题

基金从业资格证

筛选结果

共找出127题

- 不限题型

- 单选题

证券X的期望收益率为12%,标准差为20%,证券Y的期望收益率为15%,标准差为27%,如果这两个证券在组合的比重相同,则组合的期望收益率为( )。

- A

13.5%

- B

15.5%

- C

27.0%

- D

12.0%

根据全球投资业绩标准关于收益率计算的具体条款,自2010年1月1日起,必须至少()一次计算组合群收益,并使用个别投资组合的收益以资产加权计算。

- A

每周

- B

每月

- C

每季度

- D

每年

信息比率计算公式与夏普比率类似,但引入了( )的因素,因此是对相对收益率进行风险调整的分析指标。

- A

平均无风险收益率

- B

系统风险

- C

业绩比较基准

- D

市场平均收益率

王先生在2014年12月31日,买入1手A公司股票,价格为100元,2015年12月31日,A公司发放5元分红,同时其股价为110元。那么该区间内,总持有区间收益率为( )。

- A

12%

- B

13%

- C

14%

- D

15%

关于基金业绩计算中风险调整收益,以下说法错误的是( )。

- A

“晨星”风险调整后收益也可以建立在投资人风险偏好的基础上

- B

风险调整后收益使得两只基金可以在相同的风险水平条件下进行对比

- C

夏普比率将风险调整后收益反映的是基金承担的总体风险获得的报酬

- D

“晨星”风险调整后收益以“风险惩罚”的方式对基金回报率进行调整

基金业绩评价需要考虑的因素不包括( )。

用公式R=(1+R1)×(1+R2)×…×(1+Rn)-1计算的收益率为( )。

假定在样本期内无风险利率为6%,市场资产组合的平均收益率为18%;基金A的平均收益率为17.6%,贝塔值为1.2;基金B的平均收益率为17.5%,贝塔值为1;基金C的平均收益率为17.4%,贝塔值为0.8。用詹森指数衡量,绩效最优的基金是( )。

材料全屏

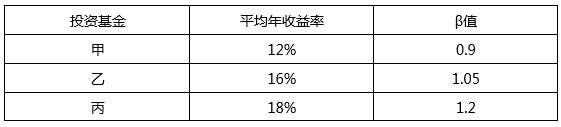

假设3年时间内,市场组合的平均收益率为14%,无风险收益率为6%,下表为三个基金经理的业绩:

13

【单选】

根据以上材料,甲投资经理的特雷诺比率为( )。

根据材料,将三个投资经理的业绩进行排序为( )。